Fernando Montrezol trabalha na Gerência de Assessoramento Econômico do BB

Na reunião de agosto, o Comitê de Política Monetária do Banco Central (Copom) elevou a taxa básica de juros, a Selic, em 100 pontos base, levando-a ao patamar de 5,25% a.a., conforme o time de economistas do BB e parte majoritária do mercado financeiro já esperava.

A aceleração da Selic reaviva lembranças para alguns investidores, acostumados a rendimentos mais elevados dentro da renda fixa, como ocorria em um passado não tão distante.

A pergunta que fica é: a renda fixa pós-fixada voltou a ser a bola da vez?

Nas últimas duas décadas, a taxa Selic permaneceu acima de dois dígitos na maior parte do período, buscando combater a inflação.

Para esclarecer, é isso mesmo: a Selic é um dos instrumentos utilizados pelo Banco Central para controlar a inflação.

Mas, nos últimos anos, o cenário mudou. Vamos entender o que aconteceu!

Entre 2011 e 2020, o País enfrentou uma década de baixo crescimento econômico, com o PIB crescendo apenas 2,7% no período (crescimento médio de 0,3% a.a.).

Além disso, o período entre 2015 e 2016 foi marcado por uma forte recessão e, como todos sabem, a crise sanitária trazida pela pandemia da Covid-19 em 2020 também intensificou esse processo.

Nesse período, alguns fatores foram determinantes para a queda da inflação doméstica.

Além do fraco dinamismo econômico que enfrentamos, havia um processo disseminado de desinflação nas principais economias globais.

E, talvez o elemento mais importante, a retomada da credibilidade na condução da política monetária pelo Banco Central foi essencial para que a inflação oficial, mensurada pelo IPCA, sofresse uma intensa descompressão.

O índice saiu de 10,7% (taxa acumulada em 12 meses) ao final de 2015 para 1,9% em maio de 2020, permitindo ao Copom levar a Selic ao seu menor nível histórico (2% a.a.) entre agosto de 2020 e fevereiro de 2021.

Fato é que, de lá para cá, a pandemia mudou esse cenário, levando a um descompasso entre oferta e demanda na economia.

De um lado, a paralisação de diversos setores reduziu a produção de insumos em muitas cadeias produtivas globais, acarretando aumento da inflação de forma generalizada na produção de bens.

Além disso, medidas de estímulo fiscal e monetário injetaram liquidez nas economias avançadas visando acelerar o processo de recuperação econômica.

Isso contribuiu para uma recomposição mais célere dos estoques e, consequentemente, elevou os preços das commodities, promovendo maior pressão sobre a inflação nas principais economias globais.

No Brasil não foi diferente, e a inflação acumulada nos últimos 12 meses atingiu 9,0% em julho de 2021.

Para controlar essa pressão inflacionária, o Copom adotou uma política monetária contracionista, ou seja, elevou a taxa Selic.

—

Impactos da mudança

Se, por um lado, a perspectiva de alta da Selic parece reconfortante ao investidor, por outro, temos que olhar de uma forma mais criteriosa o real impacto dessa mudança de rumos, já que esse movimento está diretamente relacionado com a inflação.

Ora, a inflação eleva os preços de produtos e serviços, diminuindo o poder aquisitivo da população e afetando o que chamamos de rentabilidade real: os rendimentos dos investimentos, sendo descontada a inflação.

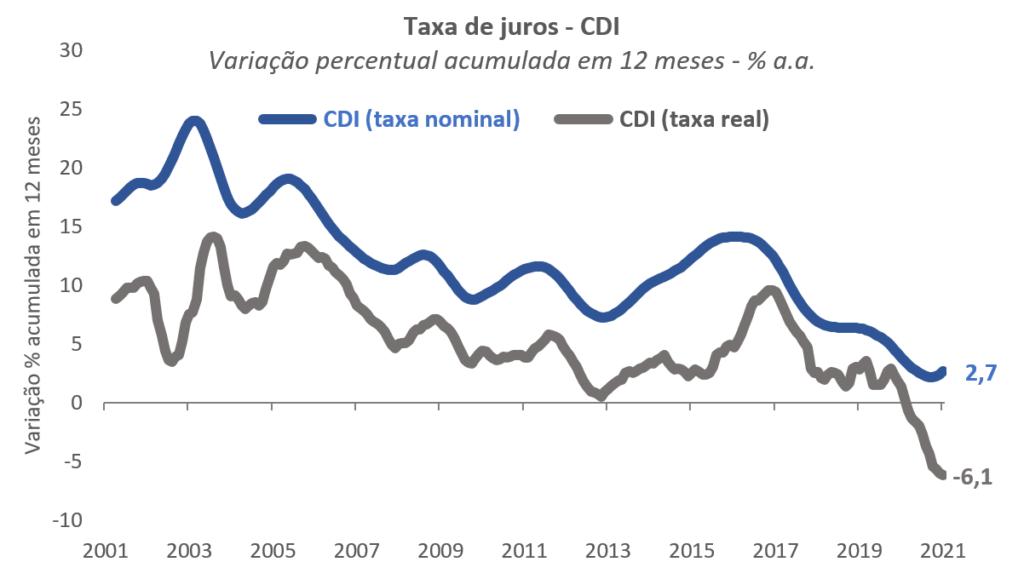

O gráfico abaixo mostra a evolução da taxa do Certificado de Depósito Interbancário (CDI) acumulada nos últimos 12 meses ao longo das duas últimas décadas.

Utilizamos a taxa do CDI como comparativo, pois ela é diretamente influenciada pela Selic, além de ser uma taxa de referência para remuneração das aplicações financeiras.

É em relação ao CDI que a rentabilidade de grande parte dos fundos de investimento DI ou de renda fixa são comparados.

Nesse período mais longo, é nítida a trajetória de queda da taxa nominal do CDI (curva azul), com exceção de alguns períodos.

A partir de janeiro de 2017, quando a taxa do CDI estava a 14,0% a.a., viu-se uma queda rápida da remuneração das aplicações financeiras, em especial a renda fixa, com o indicador atingindo 2,1% em abril de 2021.

Quando observamos a evolução do CDI em termos reais (curva cinza), ou seja, descontada a inflação do período, o problema se mostra ainda maior.

O rendimento real acumulado em 12 meses passou ao patamar negativo em dezembro de 2020 (-0,6% a.a.).

E, desse período em diante, o rendimento real do CDI segue negativo.

Mesmo com a elevação de 100 pontos base da taxa Selic em agosto, o rendimento do CDI deverá chegar ao seu menor patamar em termos reais neste mês (variação de -6,1% em um ano), mesmo que a taxa nominal ainda esteja positiva, apresentando crescimento de 2,7% a.a.

Para se ter uma ideia, entre janeiro de 2001 e dezembro de 2020, a taxa real média anual do CDI foi de 6,0% a.a..

—

O mantra da diversificação

Com as consecutivas quedas da Selic, que influencia diretamente no rendimento dos investimentos atrelados ao CDI, os investidores, acostumados a determinados patamares de rentabilidades sem tanto esforço, precisaram buscar alternativas em outras classes de ativos.

Por isso, diversificação tornou-se o mantra para quem investe. O número de investidores na Bolsa, por exemplo, vem renovando recordes.

No 1º sem/2021 a B3 alcançou 3,2 milhões de investidores pessoa física, crescimento de 42% em comparação com o mesmo período de 2020.

Para exemplificar, um investidor que aplicou R$ 1.000,00 em algum investimento atrelado à remuneração do CDI em agosto do ano passado e desejasse resgatar integramente sua aplicação após um ano, retiraria, em agosto deste 2021, R$ 1.027,00 (neste caso, não estamos levando em consideração os custos de administração e de taxa de performance de um fundo de investimento, quando houver).

Em um primeiro olhar, a sensação que o investidor tem quando olha o rendimento do seu investimento é positiva.

Porém, quando avaliamos o rendimento real da aplicação realizada, a inflação do período acaba corroendo seu poder de compra.

Neste exemplo, os R$ 1.000,00 investidos, após o período de um ano, representariam R$ 938,80 em valores reais (descontada a inflação acumulada nos últimos 12 meses, prevista em 9,4% em agosto).

Ou seja, a inflação corroeu parte do capital investido. Neste mesmo caso, se o recurso tivesse ficado parado na conta corrente, por exemplo, a perda seria ainda maior, com o valor chegando a R$ 906,00.

—

E a renda fixa pós-fixada?

E daqui para frente, o cenário continuará ainda desafiador para a renda fixa pós-fixada?

Avaliando o cenário macroeconômico, nosso cenário mais provável sinaliza que a inflação oficial deverá seguir pressionada no curto prazo, fazendo com que o Banco Central eleve a taxa Selic ao patamar de 8% a.a. até a reunião de dezembro de 2021.

Ancorada a inflação no próximo ano, deveremos voltar ao patamar de taxas de juros reais positivas, embora, dificilmente, a taxa real de juros volte ao patamar médio das duas décadas passadas.

Assim sendo, voltando ao nosso exemplo anterior, o investidor ao aplicar os mesmos R$ 1.000,00 em agosto de 2021 deverá obter um rendimento nominal de R$ 1.075,00 daqui um ano, em agosto de 2022.

Em termos reais, descontando a inflação projetada para o período, esse investimento deverá corresponder a R$ 1.031,59, com aumento do poder de compra do investidor (ou seja, um retorno real de 3,16% a.a.).

Esse resultado leva em consideração as projeções de nosso cenário base, no qual a taxa do CDI acumulada em 12 meses deverá chegar a 7,5% em agosto de 2022 e a inflação acumulada neste período deverá atingir 4,21%.

Devemos levar em consideração que o próximo ano ainda trará desafios para a economia brasileira.

Embora projetemos crescimento de 1,9% para a atividade econômica, ajustes no campo do endividamento público são necessários.

Fora isso, o processo eleitoral deverá elevar a volatilidade no mercado financeiro, impactando diretamente no retorno dos investimentos.

Isso quer dizer então que a renda fixa morreu? Certamente não.

A expectativa é favorável para esse tipo de investimento, visto que o rendimento real dessa classe de ativos deverá voltar ao patamar positivo no próximo ano, e a volatilidade do cenário econômico pode ser desafiadora ao mercado de ações, por exemplo.

Além disso, todos os ativos têm seu espaço em um portfólio diversificado, e a renda fixa pós segue sendo muito importante na composição da reserva de emergência, por exemplo.

Os dados elencados neste texto são ilustrativos. Determinar qual é a melhor relação risco e retorno sobre os investimentos ao longo do tempo é uma tarefa que exige atenção.

Entender o contexto econômico no qual o País e o mundo estão passando, avaliar o grau de risco que se deseja correr, o objetivo que se almeja alcançar – da aquisição de um bem, uma viagem e até mesmo a renda para a aposentadoria –, são elementos-chave para a tomada de decisão.

E é o que sempre falamos: investir exige foco nas suas estratégias e objetivos e, se possível, uma visão de longo prazo.

E, para isso, contar com um time especializado para assessorar seus investimentos, ter produtos diversificados e adequados ao se perfil é fundamental. Conte sempre com a gente.

Comentários:

Carregando Comentários...