Conseguir comprar a casa própria é, sem dúvidas, um sonho compartilhado por muitas pessoas. Afinal, quem não quer sentir a segurança e o conforto de um espaço que é inteiramente seu?

Entretanto, nem sempre é possível comprar uma residência à vista. Por esse motivo, é comum recorrer a soluções que facilitam a realização desse objetivo. E uma das formas mais acessíveis e organizadas para isso é o consórcio de imóveis, opção atrativa, principalmente, por não ter taxas de juros.

Essa modalidade de aquisição é tão vantajosa que, somente em 2023, mais de 103 mil pessoas foram contempladas pelo Sistema de Consórcios, movimentando cerca de R$ 18 bilhões, segundo a Associação Brasileira de Administradoras de Consórcios (ABAC).

Mas como funciona um consórcio de imóveis? Quais são as principais vantagens? É possível utilizar o FGTS? Se você tem essas e outras dúvidas, fique tranquilo. O Blog BB preparou um guia com tudo o que precisa saber. Confira!

Como funciona o consórcio imobiliário?

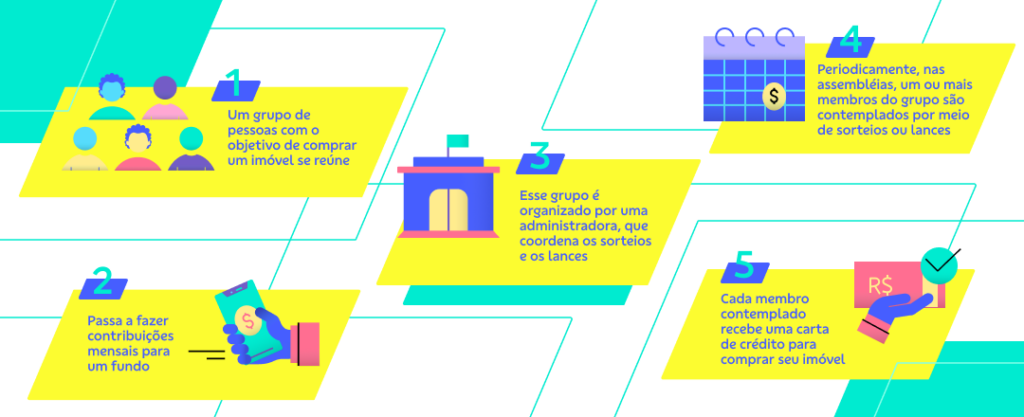

Imagine que pessoas com o mesmo objetivo se unem para cada uma realizar o próprio sonho. O consórcio imobiliário possibilita exatamente isso. Esse sistema de compra colaborativa reúne um grupo de indivíduos com a intenção de adquirir imóveis.

Esse grupo deve ser organizado por uma administradora de consórcios, responsável por gerenciar os pagamentos e a contemplação dos participantes, que se comprometem a pagar parcelas mensais durante um período predeterminado.

As parcelas mensais deverão compor um fundo comum utilizado para custear os imóveis que cada um deseja comprar. A partir de então, são realizadas as assembleias, na qual um ou mais membros do grupo são contemplados de duas formas: por meio de sorteio ou lance, oferta adicional feita pelo participante para aumentar as chances de ser contemplado.

Ao ser contemplado, o participante recebe uma carta de crédito no valor do imóvel desejado. E o mais legal: essa carta pode ser utilizada para comprar propriedades novas ou usadas, terrenos e, até mesmo, construir ou reformar.

Quais as vantagens do consórcio de imóveis?

O consórcio de imóveis oferece uma alternativa simples e acessível para quem planeja a aquisição de uma casa, um apartamento ou um terreno, por exemplo, com tranquilidade e eficiência. Além disso, esse sistema tem as seguintes vantagens.

- Ausência de juros: no consórcio, não há cobrança de juros, o que pode resultar em uma economia significativa ao longo do tempo.

- Atualização do crédito: o valor do crédito é corrigido periodicamente. Isso ajuda manter o poder de compra ao longo do tempo, evitando perdas inflacionárias.

- Flexibilidade de uso: o crédito contemplado no consórcio pode ser utilizado para diversos fins relacionados a imóveis, como compra, construção, reforma ou, até mesmo, quitação de um financiamento existente.

- Planejamento a longo prazo: o consórcio é uma boa opção para quem não tem pressa de adquirir um imóvel e prefere planejar a compra com mais calma, aproveitando as condições vantajosas.

- Parcelas acessíveis: as parcelas do consórcio podem ser ajustadas de acordo com a capacidade financeira do consorciado, permitindo administração mais tranquila do orçamento familiar.

O que acontece depois da contemplação?

Quando um consorciado é contemplado, seja por sorteio, seja por lance, ele recebe uma carta de crédito equivalente ao valor do imóvel desejado. A partir desse momento, a pessoa deve seguir alguns passos:

- Escolha do imóvel: o contemplado escolhe a propriedade desejada e comunica à administradora.

- Análise do imóvel: a administradora do consórcio analisa a documentação do imóvel escolhido para garantir que a propriedade esteja em condições de ser adquirida.

- Pagamento ao vendedor: após a aprovação da documentação, a administradora realiza o pagamento diretamente ao vendedor do imóvel.

- Transferência do imóvel: o imóvel é transferido para o nome do contemplado, que agora é o proprietário do bem.

- Continuidade dos pagamentos: mesmo após ser contemplado, o participante deve continuar pagando as parcelas do consórcio até o fim do prazo contratado.

O que posso comprar com o consórcio de imóveis?

Você pode adquirir uma variedade de propriedades. O grande diferencial é que também pode utilizar a carta de crédito para fazer serviços relacionados aos imóveis. Veja, a seguir, as possibilidades de compra:

- Imóveis residenciais: casas novas ou usadas, apartamentos em edifícios modernos ou antigos, incluindo unidades em fase de obras, e terrenos para a construção futura de um imóvel residencial.

- Imóveis comerciais: lojas e escritórios novos e usados, bem como galpões para atividades comerciais ou industriais.

- Imóveis rurais: fazendas e chácaras para atividades agrícolas, pecuárias ou recreativas, além de terrenos para o cultivo, a criação de animais ou, ainda, a construção de propriedades rurais.

- Construção: você pode utilizar a carta de crédito para construir uma nova residência em um terreno já adquirido.

- Ampliação e reforma: a carta de crédito também pode ser usada para reformas, ampliações ou melhorias de um imóvel já existente.

- Quitação de financiamento imobiliário: é possível usar a carta de crédito para quitar o saldo devedor de um financiamento imobiliário vigente.

Como usar o FGTS no consórcio de imóvel?

O Fundo de Garantia do Tempo de Serviço (FGTS) pode ser utilizado em consórcios imobiliários de algumas maneiras, desde que as regras estabelecidas pelo Conselho Curador sejam respeitadas.

- Amortização ou liquidação de saldo devedor: você pode usar o seu FGTS para reduzir ou quitar o saldo devedor do consórcio, diminuindo o prazo de pagamento ou o valor das parcelas.

- Lance: o FGTS pode ser utilizado para ofertar lances em consórcios, aumentando as chances de ser contemplado mais rapidamente.

Importante: para utilizar o FGTS, o consorciado deve atender a alguns requisitos, como ter, no mínimo, três anos de trabalho sob o regime do FGTS, não ser proprietário de imóvel na mesma localidade onde pretende comprar a nova propriedade, entre outros. Além disso, o bem deve estar dentro dos limites de avaliação permitidos pelas regras do Conselho Curador do FGTS.

E se a carta de crédito for maior que o valor do imóvel?

Se a carta de crédito for maior que o valor do imóvel, você tem várias opções para utilizar o saldo excedente de maneira eficaz, até mesmo proporcionando melhoria e valorização ao seu patrimônio.

O valor restante pode ser usado para cobrir despesas adicionais relacionadas à aquisição do imóvel, como o Imposto de Transmissão de Bens Imóveis (ITBI) e as outras taxas cartoriais, desde que essas despesas custem até 10% do montante do crédito.

Além disso, é possível aplicar o saldo extra em pequenas reformas, melhorias ou ampliações no imóvel.

Ainda, é possível utilizar o saldo remanescente para amortizar o saldo devedor da cota, seja reduzindo o prazo do consórcio ou o valor das parcelas ou, ainda, quitar todo o saldo da cota.

Lembre-se: é importante consultar a administradora do consórcio para entender as regras específicas sobre o uso do valor excedente e garantir que todas as ações estejam devidamente documentadas e aprovadas.

Quais são os cuidados devo ter antes de fazer um consórcio imobiliário?

Antes de aderir a um consórcio imobiliário, é importante tomar alguns cuidados para garantir que essa é a sua melhor opção.

- Verifique a reputação da administradora: escolha uma administradora de consórcios autorizada e fiscalizada pelo Banco Central, por exemplo o Banco do Brasil. Pesquise a reputação da empresa no mercado e busque referências de outros consorciados.

- Leia o contrato com atenção: analise todas as cláusulas do contrato, incluindo as regras de contemplação, o reajuste das parcelas, os prazos e as eventuais taxas administrativas.

- Entenda os custos envolvidos: além das parcelas mensais, considere as taxas de administração, fundo de reserva e de seguro, que podem variar entre as administradoras.

- Planeje as suas finanças: analise o seu orçamento e as suas metas financeiras e certifique-se de que você poderá manter o pagamento das parcelas durante todo o período do consórcio.

Conheça o Consórcio de Imóveis BB

O Consórcio de Imóveis BB é uma alternativa atraente para quem busca adquirir um imóvel de forma planejada e econômica, com a confiança de uma das maiores instituições financeiras do país.

Além de poder simular e contratar o consórcio de forma 100% online, sem a necessidade de ir até uma agência, você não precisa dar nenhum valor de entrada, pode diminuir ou aumentar o valor do bem antes da contemplação e ainda comprar quantas cotas quiser.

Outra vantagem especial é que, no BB, você não paga juros nem IOF para fazer o seu consórcio, e a taxa de administração, umas das melhores do mercado, já vem diluída nas parcelas de acordo com o prazo contratado.

Acesse o App BB agora mesmo e confira! Caso você tenha dúvidas durante o processo de simulação e contratação, basta chamar um especialista nos canais digitais do BB ou pelo telefone da Central de Relacionamento BB Consórcios, (61) 4003-5288 (regionais e regiões metropolitanas) ou 0800 729 5288 (demais localidades). Se quiser, pode enviar uma mensagem no WhatsApp, que o BB também responde!

Leia mais:

Consórcio: uma criação do Banco do Brasil

Você conhece o poder das compras inteligentes?