O que você precisa para realizar um grande sonho? Para muitas pessoas, a resposta é bem simples: dinheiro. Não importa se a meta é comprar um carro novo, quitar dívidas acumuladas ou realizar uma viagem inesquecível. O fato é que, sem recursos financeiros, esses propósitos podem ficar cada vez mais distantes.

É justamente para realizar esses objetivos que muitas pessoas recorrem aos empréstimos oferecidos por bancos e instituições financeiras. Dados do Banco Central apontam que o mercado de crédito brasileiro cresceu 7,9% em 2023.

Com tantas ofertas, como saber qual o melhor empréstimo para você? E quais são as formas mais seguras de busca-lo?

Para responder a essas e outras perguntas, e oferecer a tranquilidade que você precisa antes de fazer um empréstimo, o Blog BB preparou as melhores dicas sobre o tema.

Confira:

1 – Analise e defina seu objetivo

Por que você precisa de um empréstimo? Ao responder a essa pergunta é possível analisar o verdadeiro motivo pelo qual você vai buscar o dinheiro extra, e se essa é, realmente, a melhor solução. Caso o objetivo seja comprar um carro, o financiamento de veículos é uma opção a ser considerada. Agora, se o empréstimo é para quitar dívidas e fugir de juros mais altos, o empréstimo se torna uma boa alternativa.

2 – Organize o seu orçamento

Com o objetivo definido, é hora de fazer as contas. Utilize papel, computador ou celular para anotar todas as suas receitas, despesas e dívidas em aberto. Ao final dessa análise, você será capaz de entender quanto poderá desembolsar todo mês para pagar as parcelas. Lembre-se de que, ao encaixar as prestações em seu orçamento mensal, é recomendado deixar uma folga para cobrir possíveis imprevistos e emergências.

Por falar em imprevistos, você tem uma reserva de emergência? Se organizar para começar uma pode ser uma boa estratégia. Assim, em casos de custos inesperados, você não compromete o orçamento. O Blog BB tem um conteúdo completo sobre tudo que você precisa saber sobre essa reserva. Vale a pena conferir!

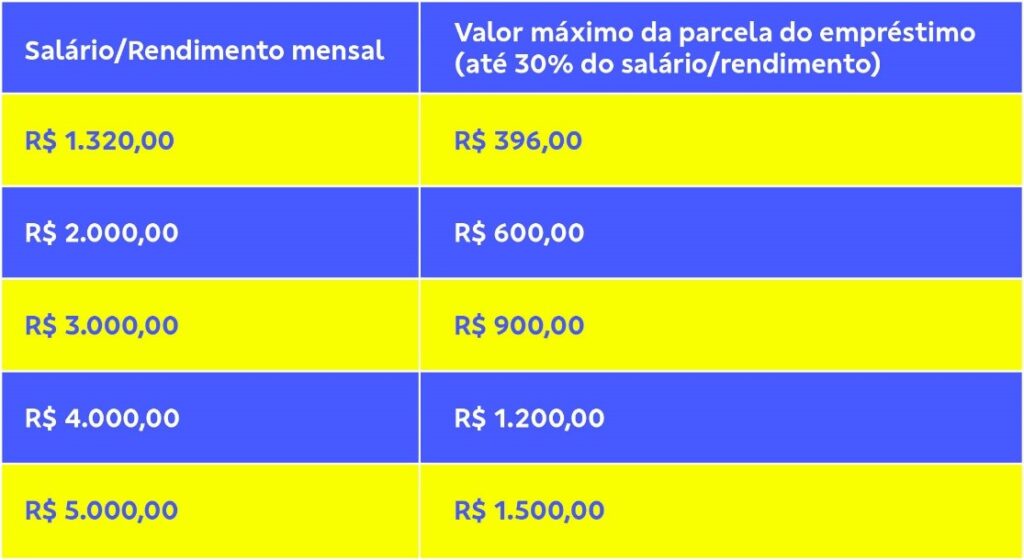

Além disso, especialistas em finanças recomendam que o ideal é não comprometer mais do que 30% da sua receita mensal com prestações. Dessa forma você tem maior facilidade de recuperar o equilíbrio financeiro, caso aconteça algum imprevisto. Veja os exemplos abaixo:

Se você já é cliente do Banco do Brasil, também pode utilizar o Minhas Finanças para fazer a gestão da sua vida financeira. Com ele, você pode traçar o seu perfil de consumo, programar despesas futuras e ficar por dentro dos seus saldos de investimentos. Tudo num só lugar! É uma forma muito prática de entender melhor o seu perfil de consumo e se planejar para realizar sonhos. Clique aqui e conheça!

3 – Busque uma instituição financeira de confiança

Buscar uma instituição financeira confiável é fundamental para evitar problemas e dores de cabeça. Faça uma pesquisa na internet sobre a reputação da empresa e verifique se ela é regulada pelo Banco Central.

Pesquise também a opinião de clientes que já solicitaram empréstimos e contam como foi a experiência. Além disso, desconfie de empresas que exigem algum pagamento antecipado com a desculpa de “analisar o seu crédito”, por exemplo. Essa prática é proibida e utilizada para aplicar golpes.

4 – Verifique as diferentes opções de empréstimo

Existem diferentes tipos de empréstimos e é importante conhecê-los antes de decidir qual é a melhor opção para suas necessidades. Abaixo você confere os mais comuns:

Empréstimo pessoal

O empréstimo pessoal é bem simples e estabelece uma ligação direta entre a instituição financeira e quem necessita desse tipo de serviço. O cliente faz um pedido dentro dos limites e regras estabelecidos e, depois, o banco avalia a solicitação e decide se disponibiliza ou não o crédito. Dentre as vantagens, estão a rapidez de resposta e a disponibilidade, uma vez que é acessível para a maioria das pessoas que tem uma conta corrente, por exemplo.

Empréstimo consignado

O empréstimo consignado tem como característica principal o desconto das parcelas na folha de pagamento ou na aposentadoria de quem o contratou. Por ter um risco mais baixo, já que a instituição financeira não depende de quem solicitou o empréstimo para receber, os juros são menores do que em outras modalidades de crédito. Uma regra importante do consignado é que o valor da parcela não pode ultrapassar 30% do salário do cliente.

Empréstimo com garantia

Nessa modalidade de empréstimo, a instituição financeira utiliza como garantia para pagamento algum bem de quem faz a contratação, como uma residência ou um automóvel. Essa garantia significa que, caso o pagamento das parcelas do crédito não seja realizado, o bem pode ser tomado.

Por oferecer garantia, esse tipo de empréstimo oferece taxas de juros mais baixas. Porém, antes de contratar, é importante analisar o que entrará na negociação: é a única casa da família ou um carro essencial para o trabalho? Vale a pena colocar como garantia esses bens? Avalie com calma qual a melhor alternativa para você.

Antecipação da restituição do Imposto de Renda

Os brasileiros que declaram Imposto de Renda costumam aguardar com ansiedade a restituição, que é a devolução do valor pago a mais na declaração feita à Receita Federal. As pessoas com direito a esse dinheiro têm uma linha de crédito específica nos bancos, chamada de antecipação da restituição. Na prática, o que a instituição financeira faz é antecipar até 100% do valor da restituição que o cliente tem a receber, acrescentando juros e demais taxas.

Antecipação do 13º

A antecipação do 13º é muito semelhante à antecipação da restituição do Imposto de Renda. As instituições financeiras emprestam aos clientes o valor correspondente ao 13º e, em contrapartida, basta que o pagamento da dívida seja efetuado em uma parcela única (com acréscimo de juros e taxas), até o recebimento do salário extra. É importante ressaltar que, ao solicitar esse tipo de empréstimo, a pessoa não receberá mais o 13º salário no final do ano, como costuma acontecer.

5 – Faça várias simulações

Utilize a internet a seu favor e faça simulações do empréstimo que pretende solicitar. Atualmente, todas as instituições financeiras têm sites e aplicativos que permitem aos clientes realizarem pré-propostas nas quais é possível, a partir do montante do empréstimo, verificar informações como valor das parcelas, juros que serão cobrados, taxas adicionais, prazo de pagamento e muito mais. Anote as principais informações de cada simulação, pois dessa forma é possível verificar as diferenças de crédito de cada instituição e escolher aquela que vale mais a pena.

6 – Confira os detalhes e as condições do empréstimo

Agora que você realizou as simulações, chegou o momento de analisar as condições estipuladas para o empréstimo e responder a algumas perguntas importantes:

● Qual é a taxa de juros que será cobrada?

● A modalidade do empréstimo permite a antecipação de parcelas?

● Caso você queira antecipar parcelas, é possível fazer por telefone ou por aplicativo?

● Em caso de atrasos, quais outras taxas serão cobradas?

É importante também se atentar a possíveis cobranças que podem fazer parte do contrato, como taxa de abertura de crédito e taxa de cadastro e seguro, que podem garantir o pagamento das parcelas caso você fique sem uma fonte de renda.

São essas taxas que formam o Custo Efetivo Total (CET), a soma de todos os custos envolvidos em um empréstimo. Esse é o valor final da operação, ou seja, quanto você realmente vai pagar pelo que pediu emprestado.

7 – Tenha cuidado com a segurança

Se você for submeter a proposta de empréstimo pela internet, será preciso enviar fotos de documentos, como CPF, RG, comprovantes de renda e de residência, entre outros. Por isso, verifique o cadeado de segurança na página e se o endereço que aparece na barra do seu navegador contém as letras HTTPS. Esse protocolo atesta que a comunicação entre o seu computador e o servidor da instituição financeira é criptografada, aumentando assim a segurança dos seus dados ali compartilhados.

Caso a conclusão do seu empréstimo ocorra via aplicativo, atente-se se o download foi realizado pelas lojas oficiais, como a Play Store e App Store, e quais são as avaliações dos usuários sobre o app. Se perceber muitos comentários demonstrando problemas é melhor não arriscar.

8 – Conte com o Banco do Brasil

Você pode aproveitar as facilidades de um atendimento digital para garantir crédito extra com facilidade, comodidade e de onde você estiver. Para isso, basta contar com o Banco do Brasil, que oferece aos seus clientes linhas de crédito com carências diferenciadas de pagamento.

Além do Empréstimo Pessoal e do Consignado, o BB oferece o BB Crédito Salário e o BB Crédito Automático, que você pode simular e contratar diretamente pelo App BB com condições especiais, como o pagamento da primeira parcela em até 180 dias e a possibilidade de flexibilizar o cronograma de pagamento, tendo um ou dois meses sem pagar a parcela.

Veja como é simples simular e contratar um empréstimo diretamente pelo App BB:

1º passo: comece acessando a sua conta no App BB. Para isso, use a sua senha de oito dígitos, a biometria ou o reconhecimento facial. Tudo depende do seu tipo de aparelho.

2º passo: com o login feito, acesse o menu principal e selecione a opção Empréstimos.

3º passo: agora, clique na opção Contratar Empréstimo e depois em Simular e Contratar. Em seguida, acesse Crédito Novo. Na próxima tela, você vai receber uma lista de sugestões de empréstimos, com as respectivas taxas e os prazos, que o próprio BB já simulou para você.

4º passo: escolha a sugestão que o App oferece ou faça a sua própria simulação. Para isso, basta optar por Fazer do meu Jeito. Nesse caso, você vai definir o valor, o prazo e as parcelas.

5º passo: se você gostou de alguma das opções, o próximo passo é selecionar e confirmar a contração. É importante lembrar que essa transação está sujeita à análise cadastral e de crédito.

Ficou com alguma dúvida ou gostaria de saber mais? Fale com a gente pelo WhatsApp e conheça agora mesmo os empréstimos que o Banco do Brasil disponibiliza para você. Aproveite e fique por dentro dos conteúdos de educação financeira do Blog BB!

Leia também:

Planejamento financeiro: quando o simples funciona?